Kapitalraten oder Pauschalraten

Die Gemeinde hat zu entscheiden. Aber wie?

Heinz Hofstaetter

7. Januar 2025

Rückzahlungsstruktur mittels Kapitalraten oder Pauschalraten – Die Gemeinde hat zu entscheiden. Aber wie?

Bei der Rückzahlung von Krediten gibt es zwei Hauptmöglichkeiten für die Tilgungsstruktur. Pauschalraten (auch pauschale Annuitäten genannt) und Kapitalraten. Beide Methoden haben ihre eigenen Vor- und Nachteile. Im Rahmen des Zuschlags ist neben den Hauptentscheidungen, welcher Finanzierungsanbieter und ob eine fixe oder variable Finanzierung zu wählen sind, auch die Frage nach Kapitalraten oder Pauschalraten für die Rückzahlungsstruktur zu fällen.

In der Phase von sehr niedrigen Zinsen oder sogar von Nullzinsen (2015 bis Mitte 2022) war die Frage nahezu irrelevant. Aktuell kann diese Entscheidung dazu beitragen, dass Finanzierungen „bezahlbar“ bleiben oder in der Gesamtheit Zinsaufwendungen gespart werden.

Aus diesem Grunde haben wir die beiden Methoden für Sie einfach gegenübergestellt und in einem etwas älteren Beitrag auch den Aspekt von Förderungen im Zusammenhang mit dieser Entscheidung beleuchtet.

Wenn Sie schnell eine Gegenüberstellung benötigen, haben wir in der nachstehenden Tabelle das kurz zusammengefasst. Ein Praxisbeispiel finden Sie weiter unten.

Aspekt | Pauschalraten | Kapitalraten |

Laufende Belastung | Konstant | Abnehmend |

Anfängliche Belastung | Geringer | Höher |

Gesamtzinsbelastung | Höher | Geringer |

Planbarkeit | Einfacher | Schwieriger |

Tilgungsgeschwindigkeit | Langsamer zu Beginn | Gleichmäßig |

Pauschalraten

Pauschalraten sind gleichbleibende monatliche Zahlungen, die sich aus einem Zins- und einem Tilgungsanteil zusammensetzen. Über die Laufzeit verändert sich die Höhe der Annuität nicht. Nur das Verhältnis zwischen der Zinsrate und der Tilgungsrate ändert sich. In der Regel steigt der Tilgungsanteil und die Zinsen sinken entsprechend.

Merkmale:

Die Gesamtrate bleibt über die Laufzeit konstant.

Der Zinsanteil nimmt im Laufe der Zeit ab, während der Tilgungsanteil steigt.

In Österreich ist dies die gängigste Form der Ratengestaltung bei Immobilien- und Privatfinanzierungen.

Vorteile:

Einfache Planung durch konstante monatliche Belastung – Raten ändern sich, wenn bei variabler Finanzierung die Zinsanpassung erfolgt.

Zu Beginn geringere Gesamtbelastung im Vergleich zu Kapitalraten.

Nachteile:

Insgesamt höhere Zinsbelastung im Vergleich zu Kapitalraten; dieser Nachteil kann aber derzeit durch zukünftig erwartete Zinssenkungen abgefedert werden.

Im Falle von möglichen Sondertilgungen ist je nach Bank darauf zu achten, dass die Pauschalraten auf den geringeren aushaftenden Betrag angepasst werden. Manche Institute lassen die Raten gleich, verkürzen aber die Laufzeit.

Kapitalraten

Bei Kapitalraten wird der Finanzierungsbetrag in gleichbleibenden Tilgungen zurückgezahlt, zusätzlich fallen die jeweiligen Zinsen an. Die Kapitalrate ist zu Beginn der Laufzeit teurer als die Pauschalrate, reduziert sich jedoch über die Laufzeit auf Grund der sinkenden Zinszahlungen.

Kapitalraten sparen der künftigen Generation Zinsen, wenn die Liquidität passt.

Merkmale:

Der Tilgungsanteil bleibt konstant.

Die Zinszahlungen nehmen im Laufe der Zeit ab.

Die Gesamtrate sinkt über die Laufzeit.

Vorteile:

Geringere Gesamtzinsbelastung über die Laufzeit

Schnellere Reduzierung der Restschuld

Nachteile:

Höhere anfängliche Belastung – Leistbarkeit prüfen!

Monatliche Raten variieren (je nach Zinshöhe), was die Planung erschweren kann.

Die Wahl zwischen Pauschalraten und Kapitalraten hängt von der individuellen finanziellen Situation (Leistbarkeit, Förderungen, etc...) und den Präferenzen des Kreditnehmers ab. Pauschalraten bieten eine bessere Planbarkeit, während Kapitalraten zu einer geringeren Gesamtzinsbelastung führen können.

Aus der Praxis

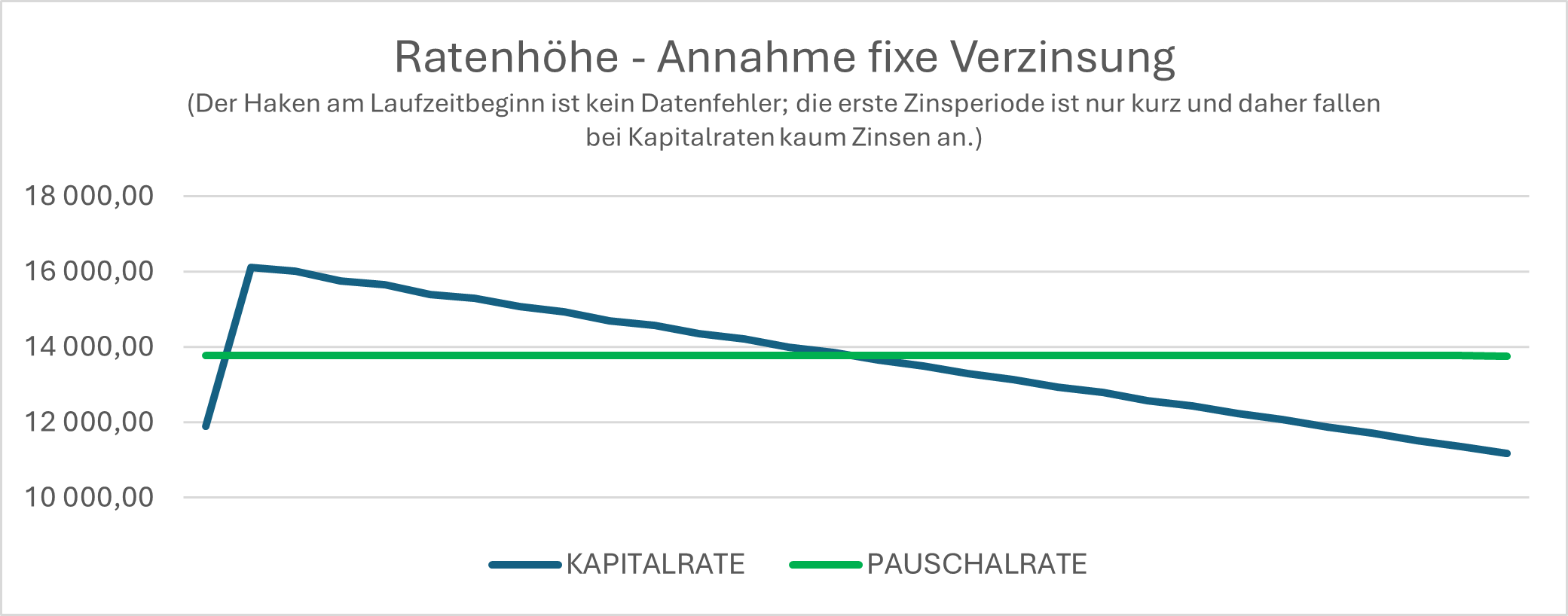

Im Regelfall erfolgt die Rückzahlung in Annuitäten. Sollten Sie Kapitalraten wünschen, so setzen Sie sich spätestens nach der Vergabesitzung mit uns in Verbindung. Die Entscheidung hängt auch von Ihrer Liquiditätsplanung ab. Kapitalraten sind der effizienteste Weg in der Rückzahlungsstruktur.

Bei Pauschalraten, die in Zeiten von höheren Zinsen durchaus zu empfehlen sind, sparen Sie in den ersten Jahren rd. 10 bis 15% in der Tilgung. Über die gesamte Laufzeit kommt es aber zu einer etwas höheren Zinsbelastung im einstelligen %-Bereich (abhängig von der Höhe des Zinssatzes).

Ein zu erwartender Zinsrückgang bzw. eine zukünftige Umstellung in der Ratenstruktur kann das wiederum abfedern oder sogar ins Positive drehen (Annahme variable Verzinsung).

Aus der Praxis

Im Regelfall erfolgt die Rückzahlung in Annuitäten. Sollten Sie Kapitalraten wünschen, so setzen Sie sich spätestens nach der Vergabesitzung mit uns in Verbindung. Die Entscheidung hängt auch von Ihrer Liquiditätsplanung ab. Kapitalraten sind der effizienteste Weg in der Rückzahlungsstruktur.

Bei Pauschalraten, die in Zeiten von höheren Zinsen durchaus zu empfehlen sind, sparen Sie in den ersten Jahren rd. 10 bis 20% in der Tilgung. Am Ende ist der gesamte Tilgungsbetrag natürlich gleich. Über die gesamte Laufzeit kommt es aber durch die Verschiebung der Tilgungskurve zu einer etwas höheren Zinsbelastung im einstelligen %-Bereich (abhängig von der Höhe des Zinssatzes).

Ein zu erwartender Zinsrückgang bzw. eine zukünftige Umstellung in der Ratenstruktur kann das wiederum abfedern oder sogar ins Positive drehen (Annahme variable Verzinsung).

FAZIT

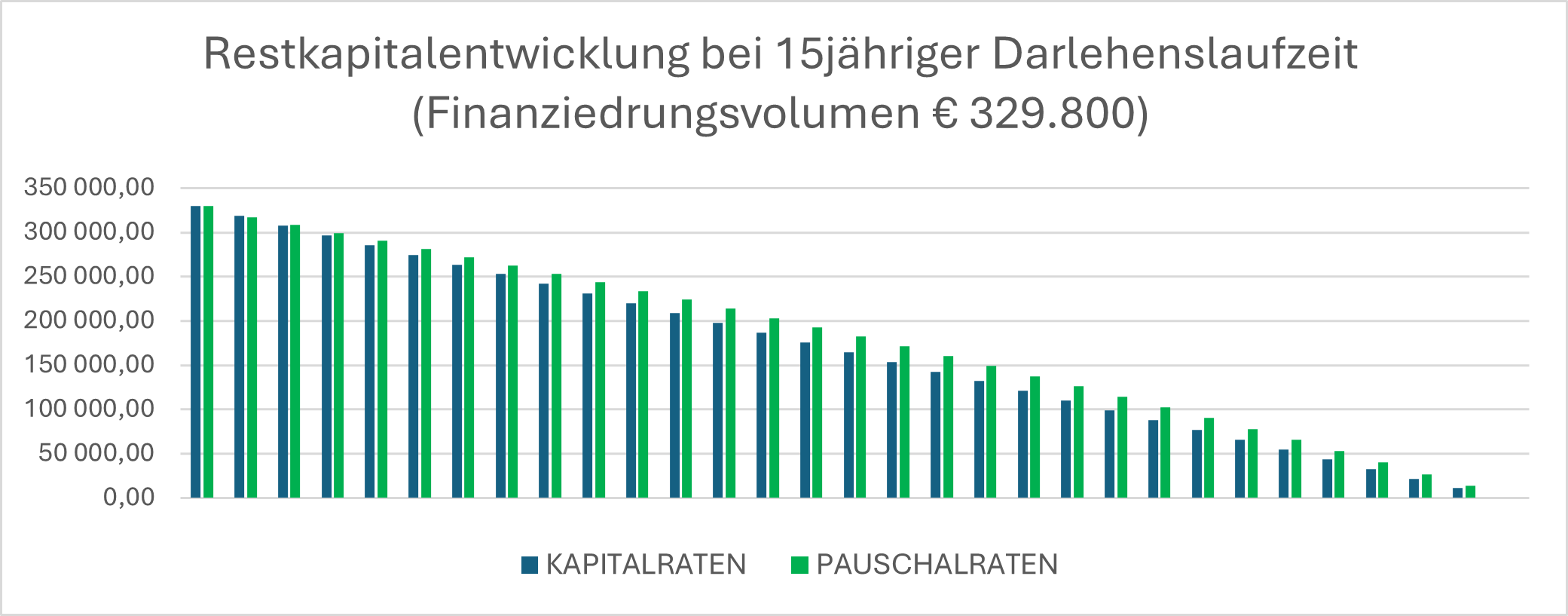

Bereits bei dieser eher kleinen Finanzierung entsteht durch die Tilgung in Form von Pauschalraten eine Liquiditätseinsparung bzw. ein Liquiditätsvorteil von rd. € 14.000 in Summe in den ersten 7 Jahren (oder ca. in der halben Laufzeit der Finanzierung; in der zweiten Hälfte drehen sich die Vorteile).

Und: Sinken die Zinsen, wie von vielen Experten erwartet, in den kommenden Jahren weiter um ca. nur 0,5%, ist die grundsätzliche Mehrzinsbelastung (von € 5.000) durch die Zinssenkung bei einer Pauschalrate über die gesamte Laufzeit mit ca. € 8.000 rasch mehr als ausgeglichen (Annahme einer variablen Verzinsung).

Hier können Sie den Beitrag downloaden und in Ihrer Gemeinde teilen.

Autor: Harald Hintenberger, FRC Kundenbetreuer / Financial Consultant

„Podcast FRC ON AIR“

---

In regelmäßigen Folgen informieren wir, worauf es bei der Optimierung des Finanzierungsportfolios und bei der Digitalisierung des Gemeinde-haushalts ankommt und wie wir Sie als ausgelagerte Finanzabteilung und Sparring-Partner dabei entscheidend unterstützen. Hören Sie rein.

Kennen Sie schon unseren modularen Produktbaukasten bei kommunalen Finanzierungen ?

Ausschreibungsservice [Modul AS]

Kommunen müssen laufend investieren und Kommunalfinanzierungen bleiben im Fokus der Banken. Unser laufendes Ausschreibungsservice für Neufinanzierungen und Umschuldungen ist bekannt. Der Kanal ist neu. Die FRC-Kreditplattform ist für alle Kommunen zugänglich. Hier hat jede Kommune die Möglichkeit, ihre Ausschreibungen zu organisieren, ohne auf unsere Beratungsleistungen zu verzichten.

Portfoliomanagement [Modul PM]

In der Folge betreuen wir auch gerne Ihre bestehenden Kommunalfinanzierungen. Ein laufendes Finanzierungscontrolling für die bestehenden Finanzierungen ist die Basis für ein effizientes Finanzierungsportfolio.

FRC ist der wesentliche und nachhaltige Dienstleister in Österreich zum Thema kommunale Finanzierungen und verfügt über maßgeschneiderte Angebote und Analysetools. Unser Leistungsspektrum erstreckt sich von der laufenden Betreuung des bestehenden Finanzierungsportfolios (Modul Portfoliomanagement) bis zur Neuausschreibung (Modul Ausschreibungsservice). Ein umfangreiches Berichtswesen rundet unser Service ab. Damit erfüllen unsere Kunden stets Ihre externen Vorgaben hinsichtlich interner Kontrollen und gesetzlicher Regelungen.

Eine maßgeschneiderte Unterstützung („Financial Engineering“) kann die Effizienz bei den Gemeindefinanzen deutlich erhöhen. Umgelegt auf alle Gemeinden in Österreich sprechen wir hier von Einsparungen in der Höhe von einigen hundert Millionen Euro. Durch die Zusammenfassung größerer Volumina bzw. durch unsere hohe Marktdurchdringung entsteht der FRC Pooling-Effekt.

„Podcast FRC ON AIR“

In regelmäßigen Folgen informieren wir, worauf es bei der Optimierung des Finanzierungsportfolios und bei der Digitalisierung des Gemeinde-haushalts ankommt und wie wir Sie als ausgelagerte Finanzabteilung und Sparring-Partner dabei entscheidend unterstützen. Nebenan finden Sie die jeweils aktuellste Folge zum Reinhören.

Über Heinz Hofstaetter

Heinz Hofstaetter ist seit 2016 Geschäftsführer der FRC-Finance & Risk Consult GmbH. Als Betriebswirt mit Abschluss an der Wirtschaftsuniversität Wien und als Bankkaufmann begann er seine berufliche Laufbahn bei KPMG in Frankfurt am Main in den Bereichen Industrie, Anlagenbau, Lebensmittel, Banken und Corporate Finance.

Es folgte der Einstieg in das Bank- und Kapitalmarktgeschäft bei der Bank Austria Investmentbank in Wien. Als langjähriger Prokurist und Vorstand der HYPO NOE im Bereich Finanzierung (Public Finance, Real Estate, Project Finance) mit einer Bilanzsumme von ca. 15 Mrd. und als Geschäftsführer von zwei Investmenthäusern in Österreich beschäftigte er sich intensiv mit den Themen Finanzierung und Kapitalmarktanlagen. Er war unter anderem verantwortlich für ein diversifiziertes Portfolio von Assets under Advisory von 6,5 Mrd. EUR in allen Vermögensklassen.

Darüber hinaus hat Herr Hofstaetter bis 2008 eine nachhaltige Verbriefungsplattform für langfristige Vermögenswerte aufgebaut. Das Setup einer Bewertungsplattform von 2009 bis 2015 für komplexe Finanzinstrumente in Frankfurt am Main rundet seine universelle Ausrichtung ab.